2018年我國專用汽車行業整體發展情況簡析

累計生產246.9萬輛 同比下滑9.9%

2018年我國專用汽車及普通自卸車、半掛車八大類產品累計生產246.87萬輛,同比下滑9.94%,八大類產品除起重舉升類及特種結構類外均出現不同程度的下滑。從車型噸位上分,重型(包括超重型)車占48.40%、中型車占4.09%、輕型(包括微型)車占47.50%,產品噸位呈啞鈴狀需求。

從生產區域上看,我國28個省級行政區均設廠進行生產。根據企業上傳合格證數據進行統計,2018年在產專用汽車生產企業1200余家,全年新增公告企業178家(截止公告315批次),新建企業從2013年起持續快速增加,投資主體以民營資本投資為主。

2013~2018年我國專用汽車八大類產品產量統計圖

公告內企業超1400家 在產企業1200家

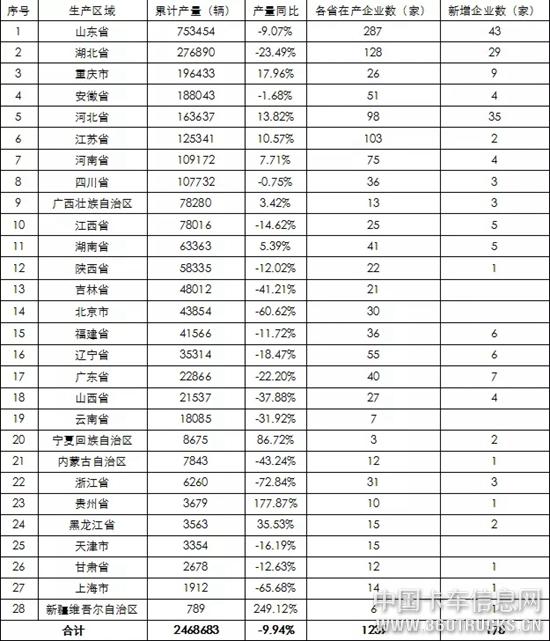

截止2018年12月(《車輛生產企業及產品公告》315批次),我國專用汽車公告內企業達到1400余家,全年新增專用車企業178家(公告304-315批次)與去年同期相比上升43.59%,其中山東省新增43家、河北省新增35家、湖北省新增29家、重慶市新增19家、其它省市新增62家。2018年在產企業1201家,同比增長9.78%。山東、湖北、江蘇、河北、河南5省在產專用車生產企業數量在全國各省市自治區排名前列,其中山東省專用車生產企業超過200家,湖北專用汽車在產企業也超過100余家。全國專用車產量排名前五的區域分布是山東省、湖北省、安徽省、重慶市、河北省。

2018年全國專用汽車分省份產量統計表

注:專用汽車生產企業存在異地生產的的情況,在產企業數根據企業注冊地址進行統計,各省在產企業數根據企業生產地址進行統計。以北汽福田為例,該企業在山東、北京、湖南、河北等地都進行生產,因此在各省在產企業數量會重復統計。故在統計各省在產企業總數會大于,企業在產數量特此說明。

從產業布局上看我國專用汽車生產企業主要集中在中、東部地區以山東、湖北、江蘇、河北、河南等地區為主。傳統專用汽車生產企業逐步由一線城市、城市中心向城市外圍遷移。新增企業則主要集中在產業聚集區及經濟次發達省份,企業生產變化的共通點是由生產成本較高的地區向生產成本較低的地區進行轉移。未來隨著我國專用汽車生產企業準入政策的進一步放開,專用汽車生產企業數量會出現急劇膨脹后逐步削減的發展態勢。

噸位需要——啞鈴狀的發展

專用車輛噸位構成比是隨著國民經濟的發展,社會貨物介質的變化,國內交通設施的改善等因素而變化的,是反應產品變化的一個重要指標。從近幾年的數據來看,專用汽車產品噸位需求向兩頭發展,形成啞鈴狀的發展趨勢。

我國專用汽車產品以運輸類車型為主,運輸類專用汽車噸位結構將直接影響整個行業情況。2018年我國運輸類專用汽車市場需求以干線運輸及城市物流運輸為主,根據不同的使用環境在干線運輸上需要大噸位重載車輛,而城市物流則需要小型物流車進行轉運、配送。從近幾年專用汽車噸位構成情況來看,輕型車比例基本與重型車持平。未來隨著我國物流體系改革,長距離大宗貨物運輸更多依賴鐵路及水路運輸,公路運輸更多承擔支線及城市配送。并且隨著新能源汽車的發展及路權的傾斜,小型化城市物流配送車輛將得到極大發展,小型車產品比例或將超越重型車。

行業集中度將逐步提升

2018年,我國專用汽車行業產量排名前四企業集中率(CR4)為18.11%,同比下降了0.55%,市場整體呈現原子型結構。八大類子行業中,倉柵式汽車、特種結構汽車、普通自卸車、半掛車行業的集中率有所下,市場結構呈現為原子性、中下集中寡占型和低集中寡占型。在這類階段,市場集中度不高,行業的市場競爭十分激烈,企業數量眾多,雖已出現了個別具備規模實力、資本實力和品牌優勢的企業,但行業內總體呈現“多品種、小批量、專、精、特”的特點。從行業整體情況來看,隨著我國準入政策調整市場集中度會向龍頭企業進行聚攏,專用汽車行業產業集中度會逐步提升。

注:美國經濟學家貝恩根據前四家最大企業的集中度(CR4)將集中類型分為6個等級,即極高寡占型、CR4>75%,高度集中寡占型65%<CR4<75%,中上集中寡占型50%<CR4<65%,中下集中寡占型35%<CR4<50%,低集中寡占型30%<CR4<35%,原子型CR4<30%。

掃一掃分享給朋友

專汽網[www.738928.com]版權及免責聲明:

1、凡本網注明“來源:專汽網” 的所有作品,版權均屬于專汽網,未經本網授權,任何單位及個人不得轉載、摘編或以其它方式使用上述作品。已經本網授權使用作品的,應在授權范圍內使用,并注明“來源:專汽網”。違反上述聲明者,本網將追究其相關法律責任。

2、凡本網注明 “來源:XXX(非專汽網)” 的作品,均轉載自其它媒體,目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。版權歸屬原作者,如涉及到侵權,請聯系刪除。請讀者僅作參考,并請自行承擔全部責任。

3、同時為給讀者帶來更豐富的資源信息,專汽網從即日起誠征好稿,投稿郵箱:yilian@17350.com,如因作品內容、版權和其它問題需要同本網聯系的,請在30日內進行。